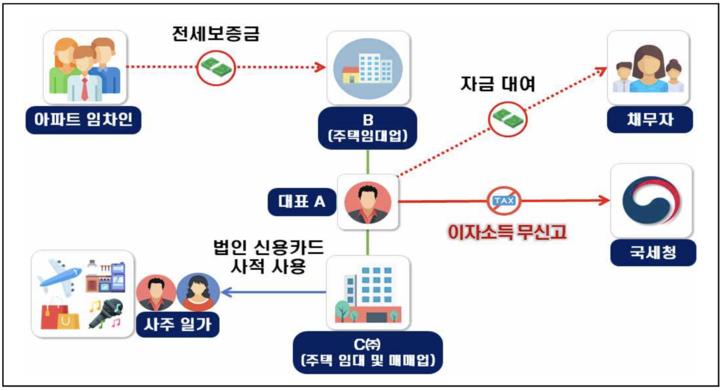

사례 1 [서울 아파트 5호 이상 임대]

전세금을 타인에게 대여하며 이자소득 무신고, 사주 일가 사적경비 및 중복 수선비를 법인 비용 처리한 서울 아파트 5호 이상 임대업자

□ 주요 탈루혐의

〇 주택임대 업체 B를 운영 중인 A는 서울 강남 개포, 송파 잠실 등에 고가 아파트 8호와 전국에 아파트 19호를 보유하며 임대

-A는 아파트 임차인으로부터 받은 전세보증금을 활용하여 타인에게 자금을 대여하였으나 관련 이자소득 0억 원을 무신고

〇 A는 주택 임대 및 매매업 법인 C㈜를 설립하여 사주 일가의 해외여행 경비, 명품 구입비 등 사적경비 0억 원을 법인 비용으로 신고

-또한, 취득원가로 신고한 아파트 인테리어 공사비를 수선비로도 중복 처리하여 비용 0억 원을 과다 신고

□ 조사방향

〇 주택임대수입으로 자금 대여 행위를 하며 이자소득 신고 누락한 A와 사주 일가 사적경비 및 수선비를 부당・과다 신고한 법인 C㈜에 대해 엄정 조사

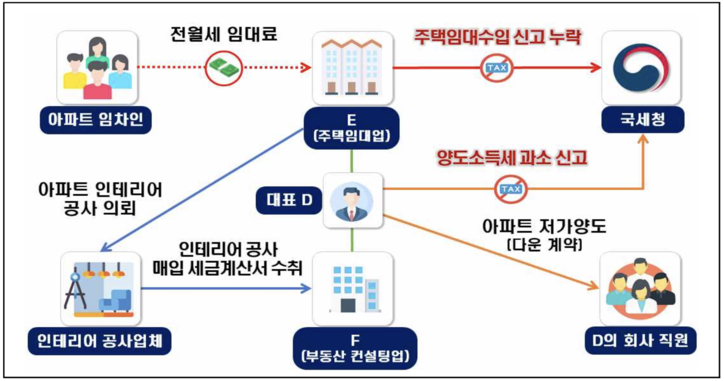

사례 2 [아파트 100호 이상 기업형 임대]

주택임대수입 누락, 아파트 인테리어 공사비를 타 사업장 매입으로 부당 신고 및 양도소득세 과소 신고한 아파트 100호 이상 다주택 임대업자

□ 주요 탈루혐의

〇 D는 서울・경기 등에 아파트 200여 호를 보유하며 주택임대 업체 E를 운영

-임대업자 D는 거래 상대방인 임차인이 사업자가 아닌, 일반인이라는 점을 악용하여 주택 40여 호에 대한 임대수입 0억 원을 신고 누락

-또한, 임대 아파트에 대한 인테리어 공사를 하며, 인테리어 업체로부터 공사 관련 매입 세금계산서 00억 원을 D가 운영 중인 타 사업장 F(부동산 컨설팅업) 명의로 수취 및 F의 매입으로 부당 신고

〇 D는 보유 아파트를 본인의 회사 직원들에게 양도하며 제3자와의 거래인 것처럼 위장하여, 시세보다 저가로 계약하고 양도차익 00억 원 과소 신고

□ 조사방향

〇 주택임대수입 누락, 임대 아파트 인테리어 공사비를 타 사업장의 매입으로 부당 신고 및 양도소득세 과소 신고한 주택임대업자 D에 대해 철저히 조사

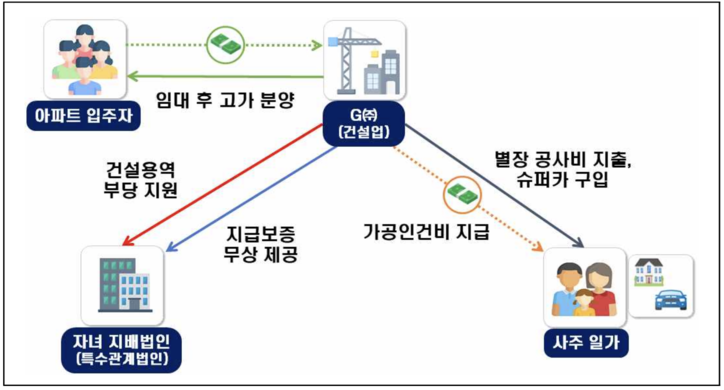

사례 3 [허위 광고로 아파트 고가 분양]

할인 분양을 내세워 입주자 모집, 임대 후 고가 분양하고, 임대 및 분양 수익을 유용하여 자녀 법인 및 사주 일가에 부당 지원한 아파트 건설업체

□ 주요 탈루혐의

〇 아파트 건설업체 G㈜는 할인 분양을 내세워 입주자를 모집하여 일정 기간 임대 후 분양 전환하였으나, 실제로는 할인 없이 고가 분양

-G㈜는 특수관계법인인 자녀 지배법인에 건설용역 00억 원 부당 지원하고, 지급보증을 무상 제공하며 수수료 000억 원 미수취

-그리고, 업무와 관련 없는 사주 일가의 별장 공사비 00억 원, 슈퍼카 0대 구입비 00억 원을 법인 비용으로 처리하고, 사주 일가에 가공 급여 0억 원을 지급하며 인건비로 신고

□ 조사방향

〇 ‘할인 분양’ 허위 광고로 아파트를 임대 후 고가 분양하고, 임대 및 분양 수익을 유용하여 자녀 법인 및 사주 일가에 부당 지원한 G㈜에 대해 철저히 검증